发布日期:2024-09-18 22:06 点击次数:154

4月以来股票配资机构,债市主线逻辑未变,但自下旬开始,长端收益率调整快速上行,城投信用利差震荡走阔。至4月30日政治局会议召开,城投债收益率仍较为集中,收益率低于4%的规模超8万亿元。

与此同时,在供给端收缩的环境下,城投整体融资规模日趋收紧,发行量和净融资量均有所走弱,不过重点省份的高票息城投债整体较为抗压,成为市场上的“香饽饽”。作为传统的供给小月,步入5月后,高收益城投债预计仍将是市场关注重点,部分机构认为3年期中间段期限品种或将迎来交易和票息机会。

城投债发行收缩26.4%,重点省份城投债表现较好

财联社据Wind数据统计,4月份城投债总发行584只合计3,618.39亿元,环比3月份 4,916.21亿元萎缩近26.40%,其中AA+以上较高评级发行2,587.06亿元,占比71.50%,较3月份76.20%占比回落明显。

分区域来看,据企业预警通显示,江苏、浙江、山东分别发行1,185.08亿元、649.74亿元和625.68亿元排名前三,合计占比超37%。与浙江、山东发行期限较长不同,江苏省发行期限普遍较短,3Y内发行占比超70%,而前两者仅有38.29%和40.14%。

发行利率来看,财联社据Wind数据显示,城投债4月份整体票面利率再降至2.9128%近年来新低水平,带动城投债收益率也徘徊于低位,其中2.5%收益率以下的个券数量在4月增长明显,收益水平继续压降。

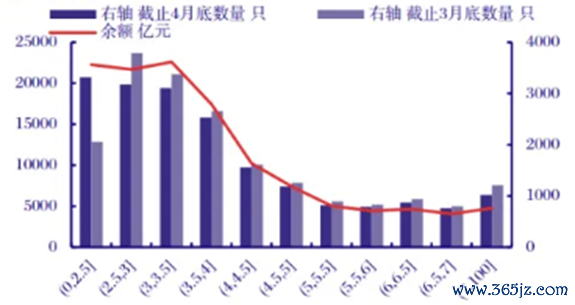

中银固收首席刘亚坤表示,截至4月28日,城投收益率区间分层仍不明显,现存城投债中余额较大的收益率主要集中在4%以下,该区间余额约为8.4万亿元,占总城投债余额比重67%左右,较上月仍上行超过1%。目前来看,部分机构资金从超长国债切换至信用债,加剧了当前“资产荒”格局,信用利差也日趋压缩,整体来看,城投债利差变化主要集中在首尾两个维度,以1-3Y、10Y下行幅度更大,呈“哑铃”型。

图:城投债收益率分布与余额

数据来源:中银固收,财联社整理

此外,在债市调整期间,重点省份城投债收益上行幅度多低于非重点省份,表现出高票息品种较强的抗跌性。

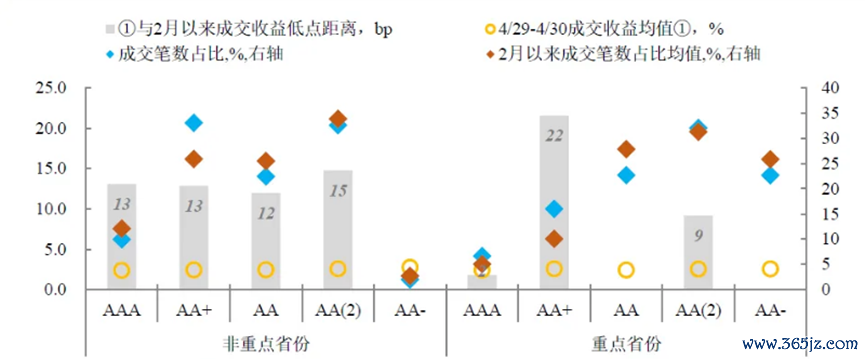

据国投固收团队统计显示,通过测算4月底成交收益与2月以来低点之差以及不同隐含评级和不同期限成交笔数占比分布可以看出,非重点省份除成交量较少的AA-以外,成交收益均较2月份低点有12bp以上差距,而重点省份差距均低于10bp,且成交占比还显示,隐含评级越低的城投债,其成交笔数越接近2月以来的均值,这也是高票息城投债拿得稳的前提。

数据来源:国投固收,财联社整理

债市调整期,高票息城投债较为抗跌

财联社据Wind数据统计显示,从4月城投平台净融资表现来看,全月净融资额-1,027.39亿元仍为负值,整体资金净流出规模增至今年月度新高点。细分评级来看,总规模占比更大的高评级(AA+以上)城投公司净融资额为-359.56亿元,因而城投融资压降主要在偏弱的评级主体,也是票息相对较高的主体身上。

与此同时,有趣的现象也有所发生。在4月份下旬债市经历较大调整后,融资压缩的高票息城投债依旧扛跌。以4月23日为界,10年国债现券在经历历史新低的2.215%后快速回弹,并一度逼近2.4%关口,但如隐含评级AA(2)和AA-城投债,成交收益变化却不足15bp。

国投固收首席李豫泽认为,隐含评级越低越抗跌,反映出高票息城投净融资加剧萎缩后,其稀缺属性被市场进一步认知,将更加夯实这一品种的底仓思维。

对于后市展望,李豫泽认为,从投资的角度来看,3年期附近AA(2)非重点省份城投债,在阶段性调整后具备一定价差空间的资产,而重点省份城投债久期策略,需要更为稳定的负债端作为支撑。

华西固收分析师金川持有相同观点。金川表示,高票息城投债抗跌背后的原因或在于城投债供给缩量叠加债市收益荒,具有较高票息的城投债一旦调整便可能有买盘入场。同时鉴于5月通常是信用债全年供给低点,信用债仍面临严峻的资产荒格局,较高票息的城投债品种仍将具有吸引力。

不过金川还表示,目前市场风格偏注重估值相对稳定品种,如3年期左右中间段期限的弱评级城投债品种,也与当前资金面情况有关,若5月份资金面仍相对充裕,在短端和超长端都继续受限的背景下股票配资机构,5月债市的重心或落在中间期限段,继续寻找交易和票息机会。

Powered by 真正实盘配资_专业的实盘配资平台_配资炒股开户 @2013-2022 RSS地图 HTML地图